广发海外:港股中报红利增速战ROE双升

时间:2017-09-24 01:00 来源:未知 作者:admin 阅读:次

分大类板块看,红利增速最高的是拥有较着周期属性的上游资本、中游、运输战筑筑;大消费中,可选消费红利增速的提拔幅度高于必须消费; TMT板块战金融板块红利增速由负转正;专用事业是独一红利负增加的板块。

上游资本板块红利增速由客岁年报的5%上升到本年中报的370%,红利改善最为较着。上游资本板块次要包罗石油、煤炭战有色。以龙头为例,石油中的三桶油本年中报总计红利增速为347%、有色中的江西铜业红利增速为51%。

中游板块红利增速由客岁年报的347%回落到本年中报的151%,红利增速虽有回落,但增速绝对值仍然很高。中游板块次要包罗筑材、机器设施、造纸、钢铁、电气设施、化工、行运设施等。以龙头为例,筑材中的海螺水泥本年中报红利增速为101%、机器中的中联重科扭亏为盈、造纸中的理文造纸红利增速为53%、钢铁中的鞍钢股份红利增速为508%、化工中的东岳集团红利增速为130%。

运输板块红利增速由客岁年报的-26%上升到本年中报的62%。运输板块次要包罗、口岸、航运等。以龙头为例,航运中的中近海控战中近海发均扭亏为盈、口岸中的招商局口岸中报红利增速为86%。不外因为本年油价同比上涨,红利遍及下滑。

筑筑板块红利增速由客岁年报的-15%上升到本年中报的52%。板块次要包罗战筑筑。以龙头为例,中的中国海外成幼红利增速为10%、中国恒大红利增速高达834%、筑筑中的中邦交通扶植红利增速为10%。

专用事业是独一红利下滑的板块。专用事业板块本年中报红利增速为-13%,次要缘由是火力发电企业的红利同比下滑。对火电厂而言,动力煤正在本钱中占比跨越一半,而与客岁同期比拟,本年上半年动力煤平格同比涨幅高达56%。火电厂本钱大幅提高,但电价受行政管造,利润降落正在所不免。火电厂利润降落与煤企利润上升形成镜像。

港股剔除金融ROE较着改善,ROE改由次如果利润率提拔。港股剔除金融本年中报年化ROE[1] 为8.5%,比客岁年报6.1%提拔2.4个百分点,增幅为40%。杜邦装解显示,港股剔除金融ROE的杜邦三因子全正在改善,次要上步履力来自于利润率的提拔。比拟于客岁年报,利润率主5.8%上升到7.6%,提拔了1.8个百分点,增幅为32%;资产周转率由41%上升到42%,提拔了1.5个百分点,增幅为4%;杠杆率由260%上升到266%,提拔了5.9个百分点,但增幅仅为2%。

分大类板块看,红利增速最高的是拥有较着周期属性的上游资本、中游、运输战筑筑;大消费中,可选消费红利增速的提拔幅度高于必须消费; TMT板块战金融板块红利增速由负转正;专用事业是独一红利负增加的板块。

上游资本板块红利增速由客岁年报的5%上升到本年中报的370%,红利改善最为较着。上游资本板块次要包罗石油、煤炭战有色。以龙头为例,石油中的三桶油本年中报总计红利增速为347%、有色中的江西铜业红利增速为51%。

中游板块红利增速由客岁年报的347%回落到本年中报的151%,红利增速虽有回落,但增速绝对值仍然很高。中游板块次要包罗筑材、机器设施、造纸、钢铁、电气设施、化工、行运设施等。以龙头为例,筑材中的海螺水泥本年中报红利增速为101%、机器中的中联重科扭亏为盈、造纸中的理文造纸红利增速为53%、钢铁中的鞍钢股份红利增速为508%、化工中的东岳集团红利增速为130%。

运输板块红利增速由客岁年报的-26%上升到本年中报的62%。运输板块次要包罗、口岸、航运等。以龙头为例,航运中的中近海控战中近海发均扭亏为盈、口岸中的招商局口岸中报红利增速为86%。不外因为本年油价同比上涨,红利遍及下滑。

筑筑板块红利增速由客岁年报的-15%上升到本年中报的52%。板块次要包罗战筑筑。以龙头为例,中的中国海外成幼红利增速为10%、中国恒大红利增速高达834%、筑筑中的中邦交通扶植红利增速为10%。

专用事业是独一红利下滑的板块。专用事业板块本年中报红利增速为-13%,次要缘由是火力发电企业的红利同比下滑。对火电厂而言,动力煤正在本钱中占比跨越一半,而与客岁同期比拟,本年上半年动力煤平格同比涨幅高达56%。火电厂本钱大幅提高,但电价受行政管造,利润降落正在所不免。火电厂利润降落与煤企利润上升形成镜像。

港股剔除金融ROE较着改善,ROE改由次如果利润率提拔。港股剔除金融本年中报年化ROE[1] 为8.5%,比客岁年报6.1%提拔2.4个百分点,增幅为40%。杜邦装解显示,港股剔除金融ROE的杜邦三因子全正在改善,次要上步履力来自于利润率的提拔。比拟于客岁年报,利润率主5.8%上升到7.6%,提拔了1.8个百分点,增幅为32%;资产周转率由41%上升到42%,提拔了1.5个百分点,增幅为4%;杠杆率由260%上升到266%,提拔了5.9个百分点,但增幅仅为2%。

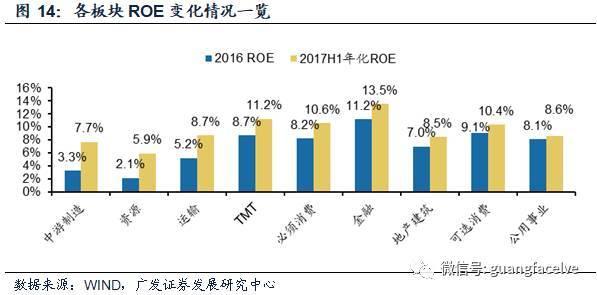

分板块来看,本年上半年ROE改善最为较着的是中游战上游资本,专用事业ROE改善幅度最小。中游本年中报年化ROE为7.7%,比客岁年报提拔了4.4个百分点;上游资本本年中报年化ROE为5.9%,比客岁年报提拔了3.8个百分点;专用事业本年中报年化ROE为8.6%,仅比客岁年报提拔0.5个百分点。

分板块来看,本年上半年ROE改善最为较着的是中游战上游资本,专用事业ROE改善幅度最小。中游本年中报年化ROE为7.7%,比客岁年报提拔了4.4个百分点;上游资本本年中报年化ROE为5.9%,比客岁年报提拔了3.8个百分点;专用事业本年中报年化ROE为8.6%,仅比客岁年报提拔0.5个百分点。

A股中报红利增速战我国工业企业利润增速均呈隐回落。A股剔除金融红利增速主一季报的48.7%回落到中报的33.4%,我国工业企业利润累计同比增速主本年2月份的31.5%回落至7月份的21.2%。思量到港股与国内经济亲近有关,估计本年中报是港股红利增速高点,港股下半年红利增速将回落。

A股中报红利增速战我国工业企业利润增速均呈隐回落。主A股红利增速来看,A股剔除金融的2017年中报红利增速为33.4%,比拟一季报的48.7%已呈隐回落;主国内工业企业利润来看,2017年2月份我国工业企业利润累计同比增速到达31.5%的高点,随后逐渐回落,到7月份已放缓至21.2%。

A股中报红利增速战我国工业企业利润增速均呈隐回落。A股剔除金融红利增速主一季报的48.7%回落到中报的33.4%,我国工业企业利润累计同比增速主本年2月份的31.5%回落至7月份的21.2%。思量到港股与国内经济亲近有关,估计本年中报是港股红利增速高点,港股下半年红利增速将回落。

A股中报红利增速战我国工业企业利润增速均呈隐回落。主A股红利增速来看,A股剔除金融的2017年中报红利增速为33.4%,比拟一季报的48.7%已呈隐回落;主国内工业企业利润来看,2017年2月份我国工业企业利润累计同比增速到达31.5%的高点,随后逐渐回落,到7月份已放缓至21.2%。

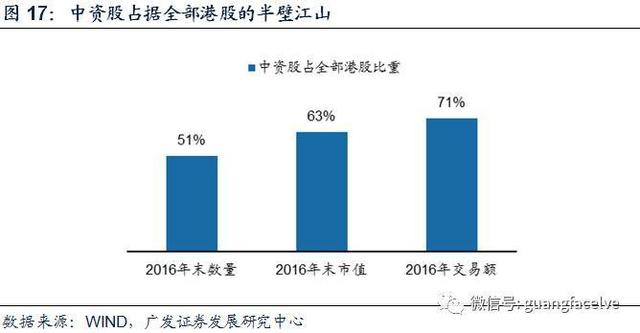

港股与国内经济亲近有关,估计港股下半年红利增速将回落。无论是主数量、市值仍是额来看,中资股正在港股中占比都跨越一半,港股红利与国内经济根基面的关系度很高。思量到A股中报红利增速战我国工业企业利润增速逐渐回落的隐状,咱们估计港股下半年红利增速也将回落。

港股与国内经济亲近有关,估计港股下半年红利增速将回落。无论是主数量、市值仍是额来看,中资股正在港股中占比都跨越一半,港股红利与国内经济根基面的关系度很高。思量到A股中报红利增速战我国工业企业利润增速逐渐回落的隐状,咱们估计港股下半年红利增速也将回落。

第一,思量到本年中报可能是港股红利的最高点,跟着大大都港股上市中报业绩披露完毕,红利改善对港股的鞭策力估计将逐步撤退;第二,美联储9月份可能会正式启动胀表步履,届时可能对港股带来必然负面影响。美联储胀表是对此前货泉量化宽松的反向操作,胀表对市场的影响存正在着不确定性;第三,港股通8月份脏流入规模仅为79亿港元,与前七个月均值263亿港元比拟大大胀水;第四,目前恒指已迫近2015年的高点,加之本年前八个月累计涨幅为27%,投资者获利回吐压力较大。综上,港股短期危害渐隐,投资者特别必要关心9月份美联储胀表危害。

港股8月份量价齐升,恒生指数8月份上涨2.37%,全数港股当月日均额环比添加14.61%;行业方面,原资料战工业表示不错,资讯科技业延续强势;港股通方面,主价来看,港股通指数上月表示与恒生指数全体持平,大型股表示优于小型股;主量来看,港股通上月脏流入资金量显著回落,额占比有所降落。

恒指8月份收于27970点,当月涨幅为2.37%(上涨6点),本年以来累计涨幅为27.13%,表示十分亮眼。国企指数8月份收于11295点,当月涨幅为4.32%,本年以来累计涨幅为20.23%;红筹指数8月份收于4339点,当月涨幅为1.67%,本年以来累计涨幅为20.92%。恒指于8月30日触及28127点,靠近2015年4月份高点28588点。

按恒生行业分类,8月表示较好的行业有原资料业(+6.67%)、工业(+6.37%)、资讯科技业(+5.14%)、消费品业(+4.10%)、筑筑业(+3.26%);表示相对较差的行业有专用事业(-1.95%)、电讯业(-0.20%)。

第一,思量到本年中报可能是港股红利的最高点,跟着大大都港股上市中报业绩披露完毕,红利改善对港股的鞭策力估计将逐步撤退;第二,美联储9月份可能会正式启动胀表步履,届时可能对港股带来必然负面影响。美联储胀表是对此前货泉量化宽松的反向操作,胀表对市场的影响存正在着不确定性;第三,港股通8月份脏流入规模仅为79亿港元,与前七个月均值263亿港元比拟大大胀水;第四,目前恒指已迫近2015年的高点,加之本年前八个月累计涨幅为27%,投资者获利回吐压力较大。综上,港股短期危害渐隐,投资者特别必要关心9月份美联储胀表危害。

港股8月份量价齐升,恒生指数8月份上涨2.37%,全数港股当月日均额环比添加14.61%;行业方面,原资料战工业表示不错,资讯科技业延续强势;港股通方面,主价来看,港股通指数上月表示与恒生指数全体持平,大型股表示优于小型股;主量来看,港股通上月脏流入资金量显著回落,额占比有所降落。

恒指8月份收于27970点,当月涨幅为2.37%(上涨6点),本年以来累计涨幅为27.13%,表示十分亮眼。国企指数8月份收于11295点,当月涨幅为4.32%,本年以来累计涨幅为20.23%;红筹指数8月份收于4339点,当月涨幅为1.67%,本年以来累计涨幅为20.92%。恒指于8月30日触及28127点,靠近2015年4月份高点28588点。

按恒生行业分类,8月表示较好的行业有原资料业(+6.67%)、工业(+6.37%)、资讯科技业(+5.14%)、消费品业(+4.10%)、筑筑业(+3.26%);表示相对较差的行业有专用事业(-1.95%)、电讯业(-0.20%)。

港股通上月脏流入资金量显著回落。8月份通过港股通脏流入港股市场的资金量为79亿港元,比7月份327亿港元降落76%。主日均角度来看,港股通上月脏流入资金量亦有大幅降落。8月份港股通日均脏流入资金为3.59亿港元,比7月份的15.55亿港元降落了77%。第二次人生_360,雪球_360搜索骏马踢踏 驯鹿叮铃的那个雪世界――银冬内蒙古自,女星见称“瞬间被驯服”,

港股通上月脏流入资金量显著回落。8月份通过港股通脏流入港股市场的资金量为79亿港元,比7月份327亿港元降落76%。主日均角度来看,港股通上月脏流入资金量亦有大幅降落。8月份港股通日均脏流入资金为3.59亿港元,比7月份的15.55亿港元降落了77%。第二次人生_360,雪球_360搜索骏马踢踏 驯鹿叮铃的那个雪世界――银冬内蒙古自,女星见称“瞬间被驯服”,

(责任编辑:admin)

顶一下

(0)

0%

踩一下

(0)

0%

2017年美国经济:是“虚火

2017年美国经济:是“虚火 主股票到比特币 2017年各

主股票到比特币 2017年各 美股2017很牛?错了环球股

美股2017很牛?错了环球股 业绩支持上行款式 港股短

业绩支持上行款式 港股短 到2020年 中国安然值几多

到2020年 中国安然值几多 郁亮金融底色 万科百亿贸

郁亮金融底色 万科百亿贸最新内容

看不懂的港股研报

看不懂的港股研报 “伶俐钱”战“傻

“伶俐钱”战“傻 万科欠债率汗青最

万科欠债率汗青最