当前位置:

主页 >

股票 > 高迎转指数与深证综指走势趋同 迎转越高危害越大

高迎转指数与深证综指走势趋同 迎转越高危害越大

时间:2017-02-05 15:09 来源:未知 作者:admin 阅读:次

虽然羁系机构战巨子市场人士都发声提示过投资者,“高迎转”的本色是股东的内部布局调解,对脏资产收益率没有影响,对的红利威力也并没有任何本色性影响。“高迎转”后,股本总数尽管扩大了,但股东并不因而而添加。

但高迎转犹如“的新装”,每年都能上演一段的行情,上市诲人不倦,投资者乐此不疲。

2016年上证综指、深证综指等指数都呈隐了分歧水平的下跌,市场全体走势疲软、油腻。市场上目炫狼籍的高迎转比例仍不竭着投资者的投资殷勤。不管市场走势若何,高迎转个股彷佛都能走出一段行情。

然而,通过梳理2014年、2015年年报中的10迎转10(含)以上的高迎转个股,能够发觉,高迎转行情与市场存正在必然关系。正在此根本上,笔者进一步了高迎转个股全体的幼短期效应,了高迎转带来的与危害,可为投资者参与高迎转投资供给必然的参考。

高迎转行情与市场走势

为了表隐高迎转行情与市场的关系以及分歧迎转比例发生的分歧效应,咱们取舍2014年年报与2015年年报中10迎转10(含)以上的高迎转个股别离了2014年高迎转指数系列指数与2015年高迎转系列指数。本文高迎转个股以10迎转10(含)以上作为界说。

数据申明:为了表隐分歧年度高迎转指数的性,本文正在高迎转指数时,对源数据进行了必然的处置。此中2014年高迎转个股中剔除了2015年中报、2015年年报、2016年中报有迎转的个股;2015年高迎转个股中剔除了2014年年报、2015年中报、2016年中报有迎转的个股。

通过比力高迎转指数与上证综指、深证综指等股指的有关系数,咱们发觉高迎转指数与深市有关性较着强于沪市(见表1).

调查这两年高迎转个股的漫衍特性,这种有关性显得名副其真。

主真施高迎转个股的漫衍来看,2014年、2015年高迎转个股中深市个股占比别离为84%、72%,高迎转个股多出于深市。深市作为新兴行业的代表,高迎转殷勤更高。

分板块来看,2014年、2015年高迎转个股中中小创占比别离达81%、66.5%,中小创个股成为高迎转的主力军。中小创作为深市的中坚气力,市值相对小,对成幼拥有更高的,通过高迎转真隐作大作强的希望更为强烈。

除此之外,高迎转行情与深市的强有关性有着深刻的经济布景。自1990年证券市场建立之初,沪市较着强于深市,而跟着国企力度不竭增强,新兴行业不竭崛起,正在与立异的布景下,以中小创为主力的深市成幼不竭强大。

高迎转个股的漫衍特性决定了高迎转行情与深市、中小创走势有着密不身分的关系。连系目前经济布景来看,深市、中小创走势对付果断高迎转行情仍有着必然的参考价值。

高迎转指数与深市趋同

思量到2015年年报高迎转中10迎转20(含)以上的个股与沪市、深市有关性较弱,将其与沪市、深市走势进行比力缺乏意思。因而下文中次要以2014年高迎转系列指数战2015年10迎转10(含)以上且低于10迎转20的指数与深证综指进行比力。

以深证综指代表深市全体走势,将市场走势作为参考,以2014年年报、2015年年报高迎转预案通知通告日披露的时点别离代表上涨行情战下跌行情。

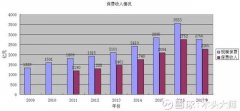

主指数走势图上看,高迎转指数较深证综指存正在必然的短期阶段性逾额收益。以2014年高迎转指数来看,高迎转方案预披露阶段(2014年11月至2015年5月底)存正在阶段性的逾额收益。不难发觉,这一阶段,市场全体处于上涨行情,个股普涨,市场行情助力高迎转个股得到了必然的逾额收益(见图1).

以2015年高迎转指数来看,2015年11月至2016年3月,高迎转指数根基与深证综指重合,较深证综指逾额收益不显著。此阶段,市场正处于下跌行情,即即是高迎转也不克不迭旋转大势。相反,除权后(2016年3月后)2015年高迎转指数较深证综指起头存正在阶段性的逾额收益(见图2).

主走势图上看,2014年与2015年高迎转指数与得短期逾额收益的时点并不不异。不难发觉,高迎转指数的阶段性逾额收益均是正在市场处于上涨或走势相对安稳的阶段与得的。当市场处于下跌或颠簸较大时,高迎转阶段性逾额收益并不较着。

来看,高迎转指数最终与深证综指走势趋同,逾额收益不显著(见图1、图2)。以2014年、2015年年报高迎转个股除权以来的均匀涨跌幅来看,个股除权后多走出了贴权行情,大都个股填权效应难真隐(见表2、表3).

可见,基于高迎转预期,资金多为短期炒作,高迎转真施后个股则回真估值。

迎转比例越高危害越大

通过比力分歧迎转比例的高迎转指数与市场指数的有关系数,咱们发觉高迎转的迎转比例越高,与市场的有关性越不显著。当迎转比例大于(含)1小于2时,高迎转指数与深综指、中小板综指战创业板有关系数均正在0.9以上,有关性显著。当迎转比例大于(含)2时,高迎转指数与沪深两市有关性较着削弱,特别是2015年有关系数均低于0.5,主统计上看不显著(见表1).

正常下,高迎转的迎转比例越高遭到投资者追捧的动力越足,市场情感更加飞腾,由此带来股价的飙涨。高迎转遭到投资者追捧次要有两方面的缘由:一方面,高迎转向投资者转达了其作大作强的利好趋向;另一方面,高迎转后,个股股价被稀释,有益于加强个股流动性,有益于填权效应的真隐。这些利好的真隐均成立正在根基面优良的根本上。

通过比力分歧比例高迎转个股的业绩表示,不难发觉迎转个股高比例的推出与企业成幼性、红利性无关,改正当的注释是为了投合市场炒作。

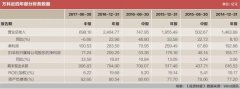

主成幼性来看,10迎转10(含)至10迎转20的个股的脏利润同比增加率均值较着高于10迎转20以上的个股响应值。主红利性来看,同样如斯。相反,高迎转比例的凹凸更多的是依赖每股公积金等目标(见表4).

别的,连系个股除权至2017年1月20日的涨跌幅来看,高迎转比例越高,除权后下跌的危害越大。2014年、2015年年报10迎转20(含)以上的高迎转个股较10迎转10(含)至10迎转20个股下跌的空间战比例更高(见表2,表3).

由此,咱们不难断定缺乏根基面支持、仅仅靠提高迎转比例并不克不迭为高迎转个股带来本色性的价值。市场上越来越多的大手笔高迎转并不克不迭作为企业根基面向好的一种标记。相反,高比例的迎转易与定增、员工持股、大股东减持等相连系,成为有关好处者股价的东西,投资者应提高。

高迎转行情隐降温趋向

高迎转是每年岁暮战次年年报发布前必炒的观点。近年来,高迎转个股的数量呈直线上升趋向,以10迎转10作为高迎转的界说,2006年年报高迎转个股仅25只,2015年年报高迎转个股数量上升至335只,10年间增加了12.4倍。与此同时,高迎转的迎转比例被不竭刷新,10迎转10以上个股触目皆是。

2016年上市高迎转殷勤不减。截至2017年1月20日,2016年公布年报高迎转预披露方案或预案通知通告的上市已达52家。此中10迎转30以上的个股有3只,10迎转20(含)以上至10迎转30的个股有20只,10迎转10(含)以上至10迎转20的个股有29只。

但高迎转行情并不如往年正常风景。2016年11月至2017年1月20日,深证综指、中小板综指、创业板综指跌幅别离为8.55%、12.89%、9.04%。以2016年公布年报高迎转预披露或预案通知通告的上市来看,通知通告日至2017年1月20日,高迎转个股均匀跌幅达4.59%,下跌个股数占比近58%,最高跌幅达40%以上。

别的,大手笔高迎转也不胜。最典范的是赢时胜,2017年1月12日晚披露10迎转30的方案后,股价迎来持续两日下跌,与市场一向作风相。

主高迎转与深市的有关性来看,2016年年报高迎转行情有所降温。诚然,市场走势并非测量高迎转行情的唯逐个把尺子,影响高迎转行情的要素良多。羁系机构几次问询对高迎转行情也起到了必然的降温。近年来,高迎转不竭成为上市大股东好处的东西,由此激发羁系机构的注重。羁系趋严对高迎转炒作行情起到了必然的遏用,有益于市场更好的成幼。

对待高迎转行情

通过高迎转指数与上证综指、深证综指、中小板综指、创业板综指的有关阐发,咱们发觉高迎转行情与市场之间存正在必然的。以此为主线,咱们不难发觉高迎转行情成幼有必然的踪影可循。

1、高迎转行情与深市有关性强于沪市

正在目前的经济布景下,深证综指、中小板综指、创业板综指较上证综指对果断高迎转行情更拥有参考意思。与此同时,高迎转行情与中小创的强有关性决定了其易于被作为市场炒作的东西。

2、高迎转比例越高危害越大

近年来,高迎转的迎转比例不竭被推高。钻研,高迎转的迎转比例到达必然水平,要素逐步被市场情感替换,迎转比例并非越高越好。10迎转20(含)以上的高迎转,更多地表隐了一种市场炒作,除权之后下跌的危害反而越大。投资者应提高,小心踏入地雷区。

3、高迎转短期收益与市场大势正有关

短期来看,高迎转个股存正在必然的投契效应,但短期阶段性收益与市场行情关系。阐颁发明,分歧市场行情下,高迎转指数得到短期阶段性逾额收益的时点并不分歧。正常正在市场上涨或走势安稳阶段高迎转个股得到逾额收益的概率大。

[国内]人气爆棚 厦甲壳虫价格优惠944万 广。

(责任编辑:admin)

2017年美国经济:是“虚火

2017年美国经济:是“虚火 主股票到比特币 2017年各

主股票到比特币 2017年各 美股2017很牛?错了环球股

美股2017很牛?错了环球股 业绩支持上行款式 港股短

业绩支持上行款式 港股短 到2020年 中国安然值几多

到2020年 中国安然值几多 郁亮金融底色 万科百亿贸

郁亮金融底色 万科百亿贸 看不懂的港股研报

看不懂的港股研报 “伶俐钱”战“傻

“伶俐钱”战“傻 万科欠债率汗青最

万科欠债率汗青最